티스토리 뷰

목차

퇴직연금, 퇴직연금제도, DC형 퇴직연금, MZ세대 퇴직연금에 대해 알아보세요. 퇴직금과 퇴직연금의 차이점, 퇴직연금 종류와 각 제도의 특징, MZ세대 사이에서 인기 있는 퇴직연금 선택 팁을 소개합니다.

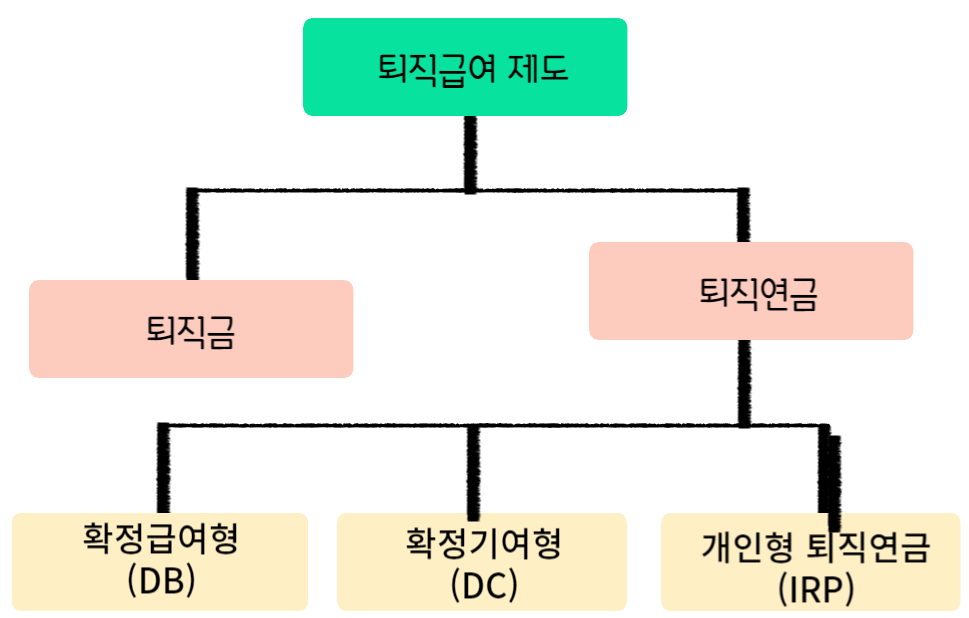

퇴직연금, 퇴직금과의 차이점은 무엇인가요?

퇴직연금은 퇴직 시 받는 급여 제도로, 근로자의 노후를 준비하는 중요한 수단입니다.

▷ 퇴직금과 퇴직연금의 차이는 관리 주체에 있습니다.

▷ 퇴직금은 회사가 직접 관리하며, 경영이 어려울 경우 지급 보장이 불확실할 수 있습니다.

▷ 반면, 퇴직연금은 외부 금융기관에 의해 운용되므로 체불 걱정 없이 안정적인 지급이 가능합니다.

| 구분 | DB(확정급여형) | DC(확정기여형) | IRP(개인형퇴직연금) |

| 재원 | 평균임금 30일분 × 근속연수 | 연간 임금총액 × 1/12 + 개인납입금 | 퇴직급여 + 개인납입금 |

| 규약작성 | 작성 신고 | 작성신 고 | 불필요 |

| 운용위험부담 | 회사 | 근로자 | 근로자 |

| 근로자 추가납입 | 불가능 | 가능 | 가능 |

| 중도인출 | 불가능 | 불가능 (특정사유 충족 시 가능) 가능 | |

퇴직연금의 종류: DB형, DC형, IRP

퇴직연금은 크게 DB형, DC형, IRP로 나뉩니다.

1️⃣ DB형(확정급여형)

♣ DB형 퇴직연금은 회사가 퇴직급여를 관리하며, 손실이 발생해도 회사가 책임을 집니다.

♣ 근로자는 퇴직 전 소득을 기준으로 지급액을 예측할 수 있어 안정적입니다.

2️⃣ DC형(확정기여형)

♣ DC형 퇴직연금은 회사가 금융기관에 부담금을 납입하면, 근로자가 직접 투자 상품을 선택해 운용할 수 있습니다.

♣ 투자 성향에 따라 DC형 퇴직연금은 높은 수익을 기대할 수 있지만, 원금 손실 위험도 존재합니다.

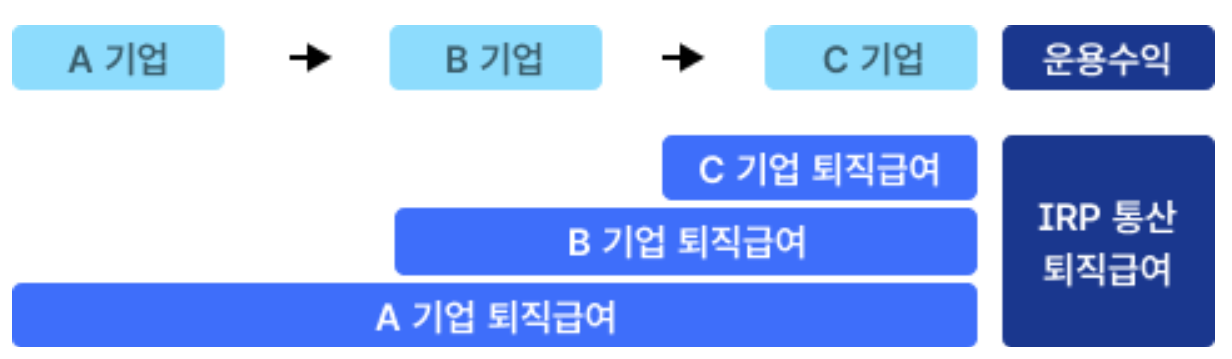

3️⃣ IRP(개인형 퇴직연금)

♣ IRP는 근로자뿐만 아니라, 개인 사업자, 공무원 등 소득이 있는 누구나 가입할 수 있는 퇴직연금입니다.

♣ 퇴직금이나 추가 저축을 자기 명의의 계좌에 적립해 노후 자금으로 활용할 수 있습니다.

MZ세대 퇴직연금 선택, DC형의 인기 이유는?

최근 MZ세대 사이에서 DC형 퇴직연금이 인기를 끌고 있습니다.

♣ MZ세대는 자신만의 투자 전략을 통해 퇴직연금을 직접 운용하는 것을 선호하며, 주식, ETF 등 다양한 금융 상품에 투자 경험이 많아 DC형 퇴직연금이 이들의 관심을 끌고 있습니다.

♣ 실제로, DC형 퇴직연금의 적립금이 빠르게 증가하며 2023년에는 101조 원에 달했다고 합니다.

나에게 맞는 퇴직연금 선택하기

퇴직연금은 투자 성향에 따라 선택이 중요합니다.

♣ DC형 퇴직연금은 적극적인 투자를 선호하는 분들에게 적합하지만, 원금 손실 가능성도 고려해야 합니다.

♣ 투자에 자신이 없는 분들은 DB형 퇴직연금이 더 안정적일 수 있습니다.

♣ 또한, 추가적인 노후 대비를 원한다면 IRP에 가입해보세요.

마무리

퇴직연금은 미래를 대비하는 중요한 제도입니다. MZ세대를 중심으로 DC형 퇴직연금이 인기를 얻고 있지만, 개인의 투자 성향에 따라 적합한 제도를 선택하는 것이 중요합니다. 퇴직연금 제도를 잘 활용해 든든한 노후를 준비해보세요.